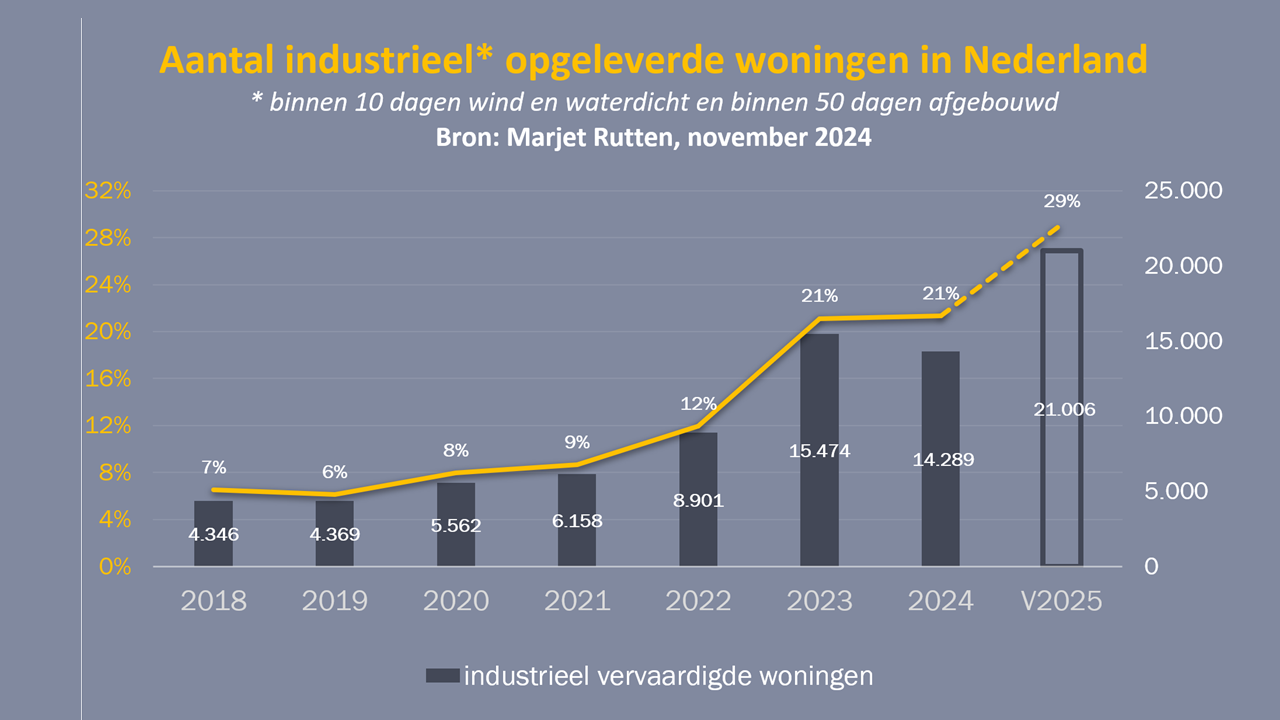

Na de groeispurt in 2023, waarbij het marktaandeel van industriële bouw steeg van 12% naar 21%, bleef de verwachte groei in 2024 uit. Het aandeel industriële bouw bleef gelijk, maar het aantal woningen dat uit de fabriek rolde in 2024 nam in absolute zin af ten opzichte van 2023. Dat kwam ook door de lagere totale productie van woningen. Werden er in 2023 nog 73.300 woningen gereedgemeld, in 2024 blijven we waarschijnlijk steken op 65.000. Voor 2025 wordt wel weer een groei verwacht van de industriële bouw in absolute en relatieve zin. Maar helemaal vanzelfsprekend is dat nog niet.

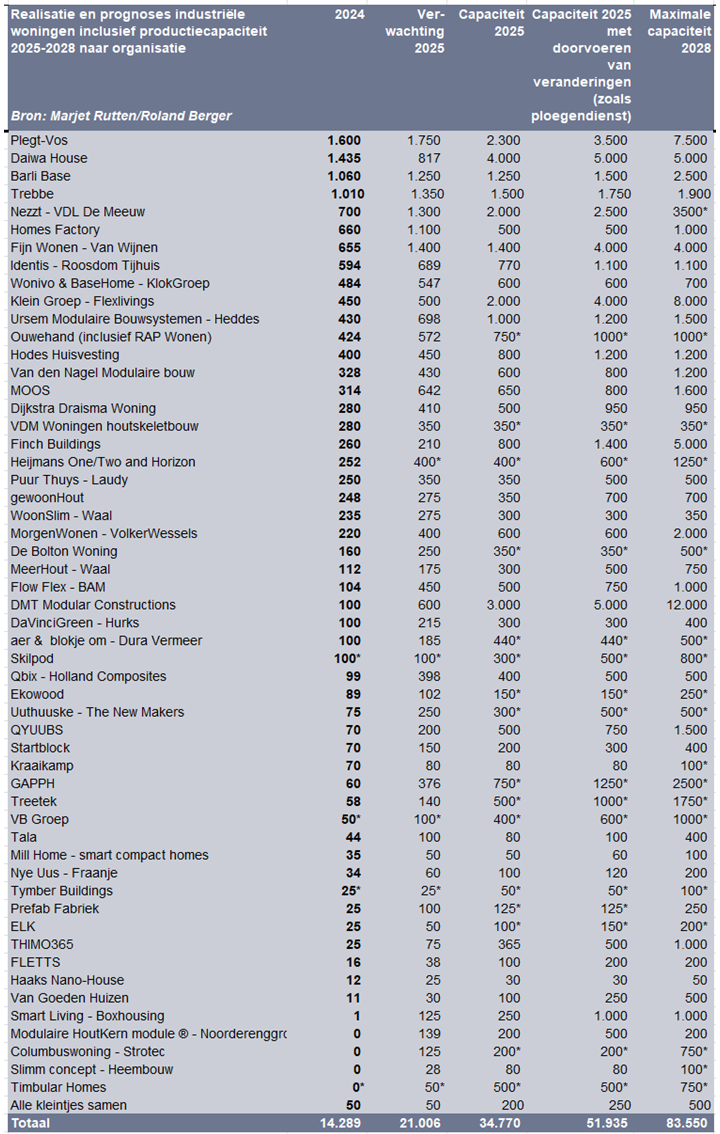

Plegt Vos neemt de leiding als grootste industriële bouwer

Vooral de grotere 3D-bouwers hadden het in 2024 moeilijk, met minder projecten dan verwacht. Dit leidde ertoe dat Daiwa voor het eerst sinds 2019 niet de meeste woningen opleverde. Plegt Vos heeft nu de koppositie overgenomen als grootste industriële woningproducent in Nederland.

Homesfactory presteerde beter dan geprognotiseerd, net als KlokGroep en MOOS, die beiden mooie resultaten lieten zien. Van Wijnen groeide met het Fijn-concept, maar haalde de verwachtingen niet volledig.

Capaciteit is geen probleem, businesscases wel

De industriële bouwers kunnen in 2025 zonder veel moeite bijna 35.000 woningen produceren. Met meer inzet – bijvoorbeeld door in ploegendiensten te werken – zou dit zelfs kunnen oplopen tot meer dan 52.000 woningen. In 2028, met de geplande investeringen, is er zelfs potentieel voor bijna 84.000 industriële woningen.

Maar investeringen blijven onzeker door het huidige marktsentiment. Net als in de traditionele bouw wordt de voortgang vertraagd door bezwaarprocedures en netcongestie. Het grootste knelpunt blijft echter het rondkrijgen van de businesscases. Zonder solide businesscases wordt het steeds moeilijker om projecten door de stroperige pijplijn te trekken. Plannen vertragen, belanden in de ijskast of moeten opnieuw worden opgetuigd. Alle ogen zijn nu gericht op de Woontop, maar velen zijn sceptisch over de uitkomsten die de sector écht vooruit kunnen helpen.

In de tabel hieronder zijn de verwachte productie en capaciteit per fabrikant te vinden. Cijfers met een * zijn schattingen; de andere aantallen zijn door de fabrikanten zelf aangeleverd en gebaseerd op goed vertrouwen, zonder accountantsverklaring…

De cijfers van BAM zijn enigszins vertekend, omdat het aantal in de tabel alleen de Flow-woningen betreft. Vorig jaar was ook het betonnen (W&R) concept nog meegenomen. Ook voor Ouwehand geldt dat eerder alleen het RAP-concept werd meegerekend, terwijl nu meerdere concepten zijn meegenomen.

De totale werkelijke productiecapaciteit ligt overigens nog hoger. Zo is Adapteo dit jaar niet meegenomen, omdat zij nauwelijks woningen hebben geproduceerd (ondanks een prognose van 1.000), maar zij hebben dus wel capaciteit beschikbaar.

🛠️ Het laatste jaar van het ‘lijstje van Marjet’

Na zes jaar duik ik voor de laatste keer in de cijfers van de industriële bouwers. Het begon als een persoonlijke zoektocht naar inzicht. Voor eigen tijd en rekening ging ik iedereen bellen, mailen en appen tot ze helemaal klaar met me waren ;-). Ik deelde de resultaten zodat iedereen er zijn voordeel mee kon doen en al snel werd het ‘lijstje van Marjet’ op veel plekken gebruikt. Het wordt daarom hoog tijd dat deze inzichten meer wetenschappelijk geïnstitutionaliseerd en geborgd worden. Ik draag het stokje over aan Roland Berger zodat ik me weer kan richten op nieuwe pioniersprojecten. Misschien komt er wel een nieuw boek aan… 📚

Ik wil iedereen bedanken die de afgelopen jaren heeft meegewerkt aan deze lijst. De bouwsector, en in het bijzonder de industriële bouwers, hebben de afgelopen jaren echt grote stappen gezet richting meer transparantie. De woningconceptenbrochure is daarvan een fantastisch voorbeeld. Hulde aan alle betrokken partijen!

Enkele cijfers wijken af van cijfers uit andere jaren. Dit heeft onder meer te maken een correctie op de partijen die wel en niet zijn meegenomen in de lijst. In grote lijnen zijn de aandelen echter niet veranderd.